筆記:游庭皓的財經皓角 2025-07-03

2025/7/3(四) 美越達協議!美股驚驚漲?台積電 ADR 創史高 稅收抵免轉利多?【早晨財經速解讀】

- 節目連結: https://www.youtube.com/live/aI7YWCv3Peg?si=A9fXXS1H4Q3ZTf5W

- 節目逐字稿: https://chatgpt.com/share/6865fadf-96a8-800c-a2b6-0b950f9516ca

- 部落格好讀版: https://tinyurl.com/2cxs9htg

節目金句

- 「當股票市場在一個顯著多頭行情的時候,這個時候什麼東西都變成利多了。」

- 「當利空確定,反而變利多了,市場有時候在下跌的時候,反而你怎麼看最終更好的利多都會變成利空。」

- 「痛苦是比較來的,你沒有比之前,你都覺得自己還不錯,你一比,心裡就不舒服了,那現在關稅也是如此,我本可忍受黑暗,如果我不曾見過光明。」

- 「財商教育的核心是什麼?就是延遲消費和複利投資。」

- 「你越早控制自己的消費衝動,你就能夠做到延遲滿足。」

- 「擺脫多巴胺,追逐腦內啡。」

- 「低級欲望就是通過放縱就能夠得到的,而高級欲望呢,你要克制才能夠獲得。」

- 「你能不能成功取決於你能不能放棄即時的回饋,你要追求腦內啡,我們投資也是如此。」

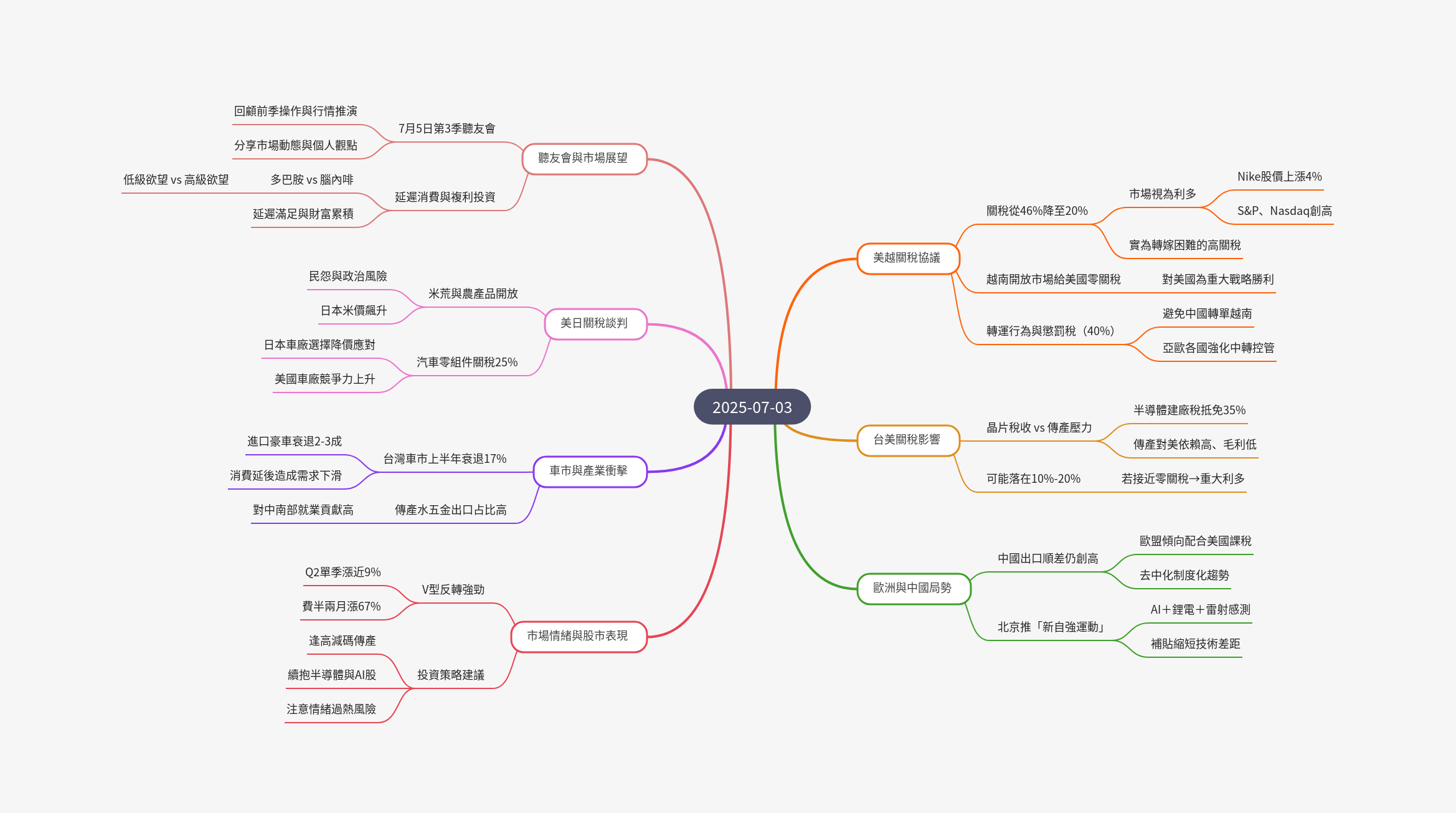

Mind Map

三句話總結

- 美國課越南 20% 基礎稅率與 40% 轉運稅,市場意外視為利多,帶動標普與納指創新高,展現市場在不確定性解除後的樂觀情緒。

- 美越協議突顯川普高關稅施壓的貿易策略,也加速供應鏈「去中國化」,預示台灣、日本等國可能面臨類似壓力。

- 皓哥提醒,當市場普遍樂觀,甚至扭曲解讀利空為利多時,應思考長期策略如延遲消費、複利投資。

投資建議

- 當前市場顯著樂觀,即使關稅協議等看似不利的消息也被解讀為利多。

- 在市場逐步轉向樂觀,甚至對越南看似不利的協議視為重大利多時,投資人應「稍微謹慎一點」。

- 短期市場由情緒主導,仍須關注長期基本面。

- 控制消費衝動,實踐延遲滿足,是致富關鍵。

- 區分多巴胺 (即時欲望滿足) 與腦內啡 (克制與努力後的成果),投資應追求腦內啡帶來的長期回報。

- 長期投資並逢低加碼,有助資產增長,創造「三代牛」格局。

- 景氣高點應保守,面對利空則視為進場機會。

- 投資表現應與自己比較,若無法勝過大盤,考慮投資大盤指數。

全球市場

美越談判

- 協議達成:07/02 首份美越關稅協議達成,基礎稅率 20% (原懲罰稅為 46%),轉運稅 40%。

- 針對轉運行為的產品,美國會加徵 40% 的高關稅。

- 越南讓步:允許美國商品零關稅進口,川普稱其為「前所未有的讓步」。

- 隨著美中關係緊張,越南在 2018 年以來成為製造業轉移的首選地,去年對美出口 1,370 億美元,貿易順差全球第三,對出口依賴度達 GDP 90%。

- 遠高於馬來西亞 (70%)、泰國 (65%) 及印尼、印度、中國 (20%)。

- 紡織業能否承受 20% 關稅仍是觀察重點,平均毛利率可能難以覆蓋。

- 儘管 20% 關稅仍高,但市場解讀為「利空出盡,不確定性消除」,視為重大利多,刺激標普與納指再創歷史新高。

去中國化與轉運關稅

- 美國對轉運課 40% 關稅,防止越南淪為中國中轉站,台灣、韓國、泰國已紛紛加強轉運管控。

- 歐盟:儘管中國仍是歐盟電動車和投資的主要來源,因應美國壓力,可能在 07/09 前採取措施,避免成為轉口地。

- 中國因應:面對外部壓力與關鍵技術,北京本周推動「自立自強運動」,投入巨資發展 AI、鋰電池等技術,但仍難取代日歐隱形冠軍。

- 「卡脖子」問題:關鍵技術如高階晶片、光刻機、精密軸承、碳纖維,大部分都是美國、歐洲、日本少數企業所掌握。

- 全美國在關稅談判中對越南徵收高轉運稅,意味著全球供應鏈持續與中國脫鉤。

美日談判

- 談判進展緩慢,主要卡在美國大米進口問題,日本恐不在 07/09 前達成協議的名單中。

- 日本因飲食西化、人口老化,人均大米消費量大幅下降,但米價卻連年上漲,政府因農民壓力不願開放美國米。

- 汽車關稅:難在 7/9 前談妥。

- 川普已對全球徵收 25% 汽車關稅,不僅針對整車,也針對汽車零組件和引擎。

- 日本車廠為維持美國市佔率,選擇全面降價,吸收部分關稅成本:5 月份年減 20%,預估 6 月降幅更大。

美歐談判

- 美歐之間談判進度良好,主要癥結點在於「數位服務稅」。

- 美國在串流、金融、軟體等服務貿易具優勢,對多數國家保持穩定順差。

- 雙方可能討論透過放寬數位服務稅來取得更優惠的關稅稅率。

美國市場

美股 (07/02 ET)

- 四大指數:道瓊 -0.02% (44,484)、標普 +0.47% (6,227)、納指 +0.90% (20,393)、費半 +1.88% (5,611)

- 標普、納指:美股因美越達成協議而上漲,創下歷史新高。

- 費半:回到去年 7 月的 AI 榮景,近兩個月從低點上漲 67%。

- 第二季度出現歷史上罕見的強勁 V 型反轉,單季上漲約 9%,顯示情緒極樂觀。

- 美越協議成為樂觀主因,但實質關稅未取消,僅從 40% 降為 20%,這種樂觀情緒可能有點短視,被視為「便宜」,甚至「重大利多」。

- Nike 等在越南設廠企業:股價走高,因供應鏈風險下降。

經濟數據

- 6 月 ADP 小非農數據:意外轉為負值,市場質疑就業動能是否觸頂。

政策影響

- 半導體產業利多:美國參議院推動「大而美法案」,將半導體製造商在美國建廠的投資稅率抵免從 25% 大幅提升至 35%,加速半導體設廠的落實,對費半指數形成強勁支撐。

- 適用於 2026 年前在美動工設廠的業者,尤其是在搖擺州

- 川普以高關稅為談判籌碼,透過高關稅施壓,迫使對手讓步,以名義上取得美國市場開放成果,並將關稅收入用於減稅。

- 同時壓在可接受範圍內,避免影響股市或通膨。

台灣市場

關稅戰

- 2024 年台灣對美貿易順差全球第六,高於日本與韓國。

- 近期台幣高強度升值:上半年台幣升值 11%,至 07/01 升值 13%,已使上半年貿易順差消減近 10%

- 川普對台灣的關稅戰主要集中在晶片產業。

- 台灣晶片出口:預估今年達 1,800 億美元創新高,因此半導體關稅,或晶片關稅,針對高階製程的關稅,對台股的影響將更為顯著。

- 由於越南已達成協議,且允許美國商品零關稅進入市場,台灣也有類似 32% 關稅,預期最終台灣稅率可能落在 10%-20% 之間,甚至接近零關稅,市場似乎正在反映這種確定性。

- 半導體產業因美國的稅收抵免政策而受惠,壓力較大的是傳統產業。

傳產衝擊

- 機械、鋁鋼、石化、建材等傳統產業壓力大。

- 特別是手工具和水五金產業:出口美國佔比高達 50%,影響中南部就業甚鉅 (數十萬人),恐難完全受到關稅保護。

汽車市場

- 2025 上半年台灣車市掛牌不到 20 萬輛,平均銷售期達 6 個月。

- 總市場衰退 17%,多數車廠領牌數雙位數衰退,德系車廠壓力尤其劇烈,僅日系車 Toyota 和 Lexus 小幅增長。

- 若進口車降價,國產車也勢必降價以維持競爭力。

- 車市因關稅不確定性導致銷售大幅衰退,若台美談判釋放利多協議,汽車市場銷售有望改善。

- 關稅的演變觸發各行各業的消費提前或延後,原計畫購車或投資的公司因關稅不確定性而延遲決策,若情況持續惡化,可能導致消費與投資急劇萎縮。

皓哥笑話

32:29 腦內啡

- 你夜深人靜,點開影片,如果充滿著邪念,那就是要準備分泌多巴胺了。

- 可是,如果你是用藝術的眼光來欣賞哦,我又看完一部影片了。

- 我還做了一些筆記,又學到了更多的知識,這就是腦內啡。